JAKARTA - Bank Negara Indonesia (BNI) kembali membuka akses pembiayaan bagi pelaku usaha melalui program Kredit Usaha Rakyat (KUR) 2025. Program ini menjadi solusi bagi pengusaha kecil dan menengah yang membutuhkan tambahan modal dengan bunga ringan serta proses pengajuan yang mudah.

Melalui KUR BNI, pelaku usaha bisa mengajukan pembiayaan mulai dari Rp25 juta hingga Rp500 juta. Dana tersebut dapat digunakan sebagai tambahan modal kerja atau investasi usaha dengan tenor panjang dan cicilan ringan.

BNI menyediakan dua jenis fasilitas kredit, yakni Kredit Modal Kerja (KMK) dengan jangka waktu maksimal tiga tahun, serta Kredit Investasi (KI) yang dapat dicicil hingga lima tahun. Dengan bunga 9 persen efektif per tahun, program ini dinilai kompetitif dan membantu pelaku usaha menjaga arus kas tetap stabil.

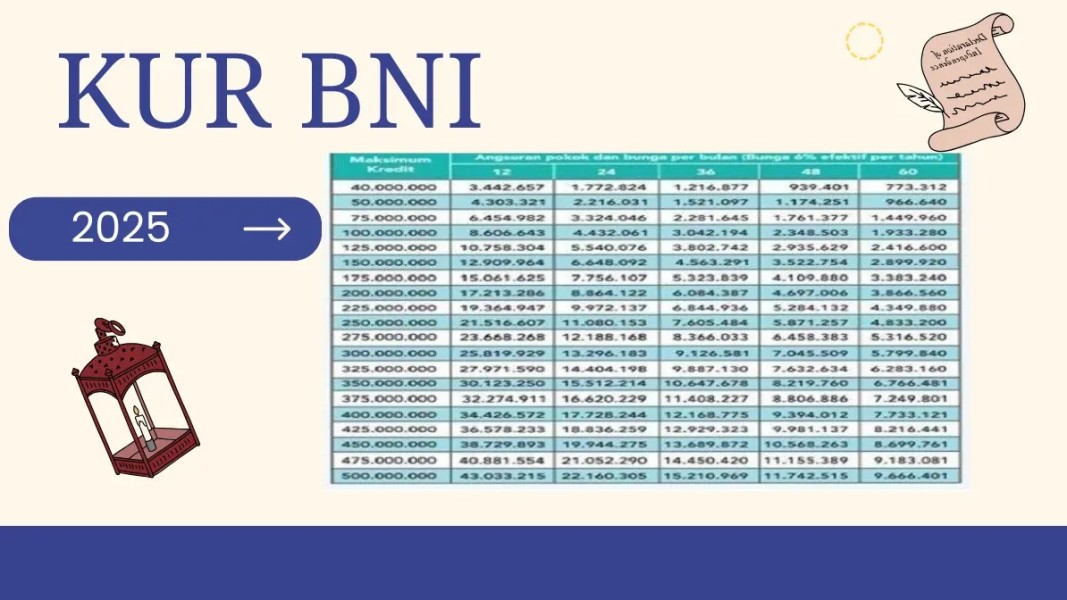

Simulasi Angsuran KUR BNI 2025: Pilihan Fleksibel Sesuai Kemampuan Usaha

BNI merilis simulasi angsuran KUR 2025 untuk berbagai nominal pinjaman dan tenor pembayaran. Simulasi ini memudahkan calon debitur menyesuaikan besaran cicilan dengan kemampuan finansial mereka.

Untuk pinjaman Rp25 juta, cicilan per bulan dimulai dari Rp2.186.287 dengan tenor satu tahun, dan menurun menjadi Rp518.959 bila diambil selama lima tahun. Sementara itu, pinjaman Rp50 juta memiliki cicilan Rp4.372.574 per bulan (tenor satu tahun) dan Rp1.037.918 per bulan untuk tenor lima tahun.

Bagi pengusaha yang membutuhkan modal lebih besar, tersedia pinjaman Rp100 juta dengan cicilan Rp8.745.148 per bulan selama satu tahun, atau Rp2.075.836 untuk tenor lima tahun. Sedangkan pinjaman Rp200 juta memiliki cicilan antara Rp17.490.295 hingga Rp4.151.671 per bulan, tergantung jangka waktu yang dipilih.

Untuk pembiayaan Rp300 juta, debitur bisa mencicil Rp26.235.443 per bulan jika memilih tenor satu tahun, atau Rp6.227.507 per bulan untuk tenor lima tahun. Adapun untuk pinjaman Rp400 juta, cicilan berkisar dari Rp34.980.591 hingga Rp8.303.342 per bulan sesuai tenor yang disepakati.

Paling tinggi, pinjaman Rp500 juta dikenakan cicilan Rp43.725.738 per bulan dengan tenor satu tahun, dan hanya Rp10.379.178 jika jangka waktu pembayaran diperpanjang menjadi lima tahun.

Berikut tabel simulasi cicilan KUR BNI 2025 berdasarkan nominal pinjaman dan tenor:

| Jumlah Pinjaman | Tenor 1 Tahun | Tenor 3 Tahun | Tenor 5 Tahun |

|---|---|---|---|

| Rp25 juta | Rp2.186.287/bulan | Rp1.023.000/bulan | Rp518.959/bulan |

| Rp50 juta | Rp4.372.574/bulan | Rp2.046.000/bulan | Rp1.037.918/bulan |

| Rp100 juta | Rp8.745.148/bulan | Rp4.092.000/bulan | Rp2.075.836/bulan |

| Rp200 juta | Rp17.490.295/bulan | Rp8.184.000/bulan | Rp4.151.671/bulan |

| Rp300 juta | Rp26.235.443/bulan | Rp12.276.000/bulan | Rp6.227.507/bulan |

| Rp400 juta | Rp34.980.591/bulan | Rp16.368.000/bulan | Rp8.303.342/bulan |

| Rp500 juta | Rp43.725.738/bulan | Rp20.460.000/bulan | Rp10.379.178/bulan |

Skema ini memberi fleksibilitas besar bagi pelaku usaha agar tidak terbebani dalam memenuhi kewajiban kredit.

Syarat Pengajuan KUR BNI 2025: Mudah dan Terjangkau untuk Semua Kalangan

BNI menetapkan syarat pengajuan yang sederhana agar lebih banyak pelaku usaha bisa mengakses pembiayaan produktif ini. Calon debitur harus merupakan Warga Negara Indonesia (WNI) dengan usia minimal 21 tahun atau sudah menikah. Selain itu, usaha yang dijalankan wajib sudah aktif minimal enam bulan.

Syarat lainnya, calon peminjam tidak sedang menerima kredit dari bank lain, kecuali untuk pembiayaan konsumtif seperti KPR atau kartu kredit. Persyaratan ini dimaksudkan untuk memastikan dana KUR benar-benar digunakan untuk mengembangkan usaha produktif.

Untuk keperluan administrasi, debitur perorangan perlu menyiapkan fotokopi e-KTP dan Kartu Keluarga (KK). Jika masih di bawah usia 21 tahun tetapi sudah menikah, wajib melampirkan surat nikah sebagai bukti legalitas. Selain itu, calon debitur juga perlu memiliki Surat Izin Usaha Mikro Kecil (IUMK) atau surat keterangan usaha dari kelurahan sebagai bukti kegiatan usaha.

Bagi pinjaman di atas Rp50 juta, BNI mensyaratkan fotokopi jaminan dan NPWP. Sedangkan bagi badan usaha, tambahan dokumen seperti surat izin usaha, dokumen jaminan, dan NPWP perusahaan juga perlu dilampirkan.

Cara Mengajukan KUR BNI 2025: Bisa Online dan Offline Sesuai Kebutuhan

BNI memudahkan proses pengajuan KUR 2025 dengan menyediakan dua opsi, yaitu secara online melalui laman resmi dan offline di kantor cabang terdekat. Kedua metode ini dibuat agar nasabah dapat memilih cara paling efisien sesuai kondisi dan lokasi mereka.

Untuk pengajuan online, calon debitur bisa mengakses situs eform.bni.co.id. Setelah membaca dan menyetujui syarat serta ketentuan, pemohon mengisi data diri dan informasi usaha secara lengkap. Setelah pengajuan dikirim, pihak BNI akan melakukan proses verifikasi dan survei lapangan dalam waktu 3 hingga 7 hari kerja. Bila disetujui, nasabah akan dihubungi untuk penandatanganan perjanjian kredit.

Sementara untuk pengajuan offline, calon debitur dapat datang langsung ke kantor cabang BNI dengan membawa seluruh dokumen persyaratan. Nasabah kemudian akan dibantu oleh petugas customer service untuk mengisi formulir dan melengkapi berkas. Jika diperlukan agunan, dokumen jaminan juga harus diserahkan pada tahap ini.

Pihak BNI selanjutnya akan melakukan survei ke lokasi usaha untuk memastikan kelayakan bisnis yang diajukan. Setelah proses ini selesai, hasil persetujuan kredit biasanya akan diinformasikan dalam waktu maksimal 7 hari kerja.

KUR BNI 2025 Dorong Pertumbuhan UMKM Nasional

Program KUR BNI 2025 menjadi bukti komitmen perbankan nasional dalam memperkuat sektor UMKM di Indonesia. Dengan bunga ringan, proses mudah, dan plafon besar hingga Rp500 juta, KUR BNI membuka kesempatan lebih luas bagi pelaku usaha untuk berkembang dan memperluas pasar.

Melalui kemudahan ini, BNI diharapkan mampu membantu mempercepat pemulihan ekonomi nasional dan menciptakan lapangan kerja baru. Dukungan terhadap UMKM menjadi pilar penting dalam menjaga stabilitas ekonomi Indonesia di tengah tantangan global yang dinamis.

Dengan berbagai kemudahan tersebut, KUR BNI 2025 diprediksi akan menjadi salah satu program pembiayaan paling diminati tahun ini. Pelaku usaha di berbagai sektor kini memiliki peluang besar untuk meningkatkan daya saing dan memperluas kapasitas bisnis dengan dukungan pembiayaan yang terjangkau dan berkelanjutan.